Desde el 1 de enero de 2022 se viene aplicando el valor de referencia para calcular la base imponible del impuesto de Transmisiones Patrimoniales y Actos Jurídicos (ITP) y el impuesto sobre Sucesiones y Donaciones (ISD).

Ahora, quienes adquieren un inmueble tienen que declarar la operación por el Valor de Referencia de Catastro cuando sea superior al de escritura. No obstante, pueden proceder a su recurso con carácter previo o posterior al pago de los impuestos correspondientes.

BUZÓN HABILITADO EN LA SEDE ELECTRÓNICA

Como explicábamos en un post anterior, la Sede Electrónica del Catastro ha habilitado un mecanismo para la corrección del valor de referencia con carácter previo a la transmisión.

Con este nuevo buzón nos aseguramos de que el cauce sea el oportuno y se tramite con especial celeridad debido a la cercana transmisión del inmueble.

En ese sentido nos congratula presentar algunas referencias de clientes. Un ejemplo de ello es un escrito de comunicación presentado con carácter previo a la compraventa; este escrito ha permitido corregir el valor de referencia antes de firmar la escritura y pagar el impuesto.

¿CUÁL FUE NUESTRO TRABAJO EN ESTE CASO?

- En el supuesto que os presentamos, existía intención de formalizar escritura de compraventa en torno a finales de 2023 para adquirir el inmueble por importe de 75.000 €.

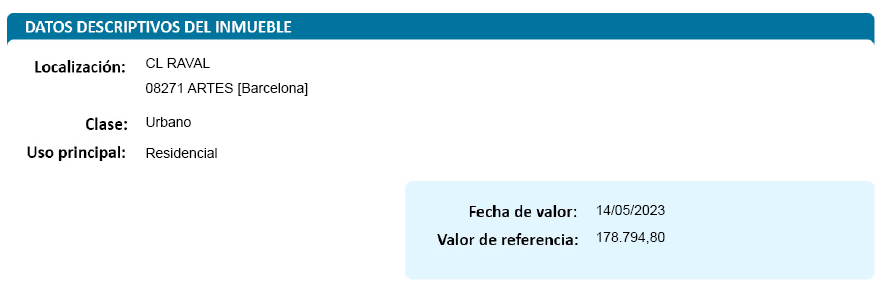

- Sin embargo, su valor de referencia se situaba en 178.794,80 €, con lo que haciendo uso del buzón, se presentó ante la Gerencia de Catastro comunicación de error en el valor de referencia.

En este sentido se presentó un informe técnico de comparables, analizando el ámbito territorial en el que se ubicaba el inmueble. Además, también se indicó la necesidad de aplicación de coeficientes correctores para adecuar el valor de referencia; este resultaba demasiado elevado en atención a la categoría y antigüedad del mismo, asignadas incorrectamente.

¿CUÁL FUE EL RESULTADO?

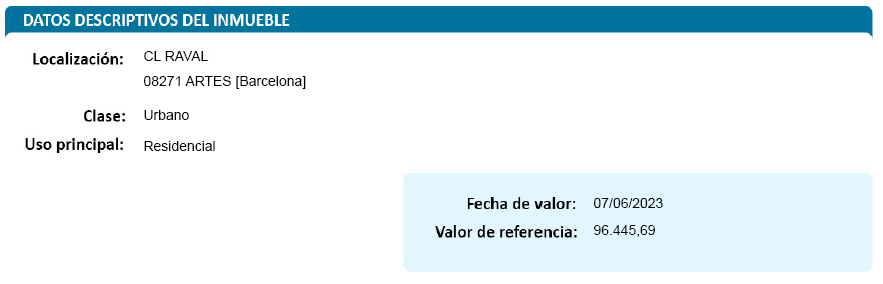

Pues bien, visto el escrito presentado, se fijó el nuevo valor de referencia en 96.445,69 €. Este resultado supone un ahorro de 8.234,92 € en concepto de ITP.

Se documenta a continuación el cambio producido en el valor de referencia; se puede apreciar la diferencia entre el mes de mayo (antes de nuestra actuación) y junio (después de nuestra actuación):

Ahora, una vez realizada la compraventa, se liquidará el impuesto tomando como base el valor de referencia corregido.

En conclusión, existen numerosos errores en el cálculo del valor de referencia, por lo que recomendamos que no esperes para revisar tus operaciones inmobiliarias y nos contactes para optimizar lo máximo posible en el pago de tus impuestos.

Si vas a adquirir un inmueble próximamente, te recomendamos que revises su valor de referencia. Nosotros te ayudamos!