¿QUÉ SON LOS USOS CATASTRALES? ¿QUÉ ES EL USO ALMACÉN-ESTACIONAMIENTO?

El uso principal es un dato catastral que indica el destino principal del inmueble según el Real Decreto 1020/1993, de 25 de junio.

El uso almacén-estacionamiento es el uso principal que se venía aplicando generalmente a los aparcamientos, garajes y almacenes.

¿CUÁLES HAN SIDO LOS CAMBIOS APROBADOS?

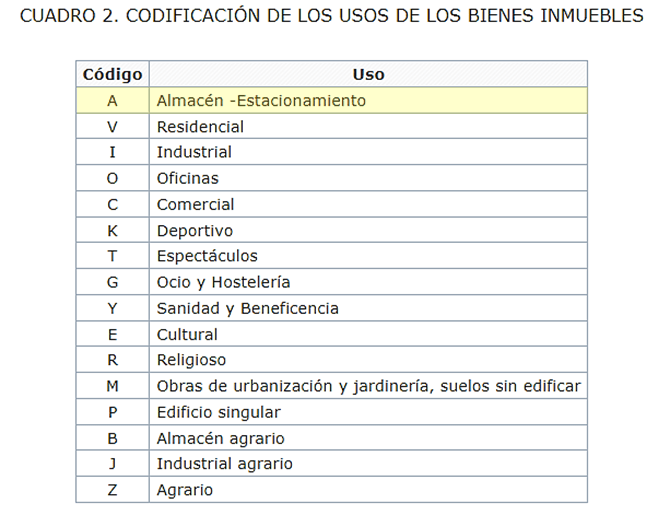

Los usos catastrales que legalmente se contemplaban hasta ahora en el Real Decreto 1020/1993 eran los siguientes:

- Vivienda,

- Industrial,

- Oficinas,

- Comercial,

- Deportes,

- Espectáculos,

- Ocio-Hostelería,

- Sanidad y Beneficencia,

- Culturales y Religiosos

- y Edificios singulares.

**No se contempla el uso almacén-estacionamiento (A).

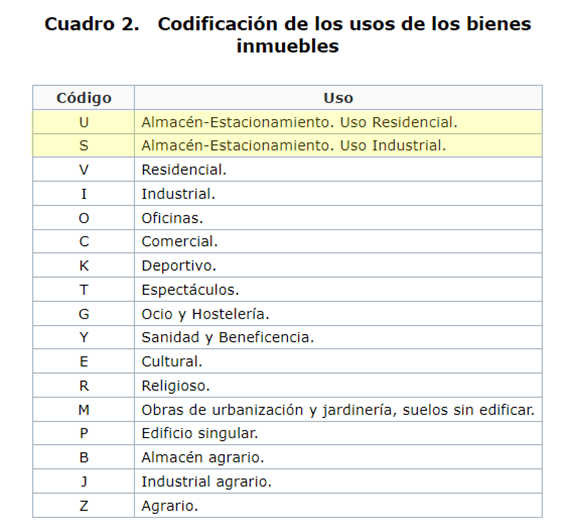

No obstante, el pasado 9 de enero se ha publicado en el BOE una nueva codificación de los usos de los bienes inmuebles. Pues bien, la nueva clasificación es la siguiente:

Se puede consultar en la Resolución de 8 de enero de 2024, de la Dirección General del Catastro, por la que se modifica la de 12 de marzo de 2014, por la que se aprueba la forma de remisión y la estructura, contenido y formato informático del fichero del padrón catastral y demás ficheros de intercambio de la información necesaria para la gestión del Impuesto sobre Bienes Inmuebles

Se puede consultar esta clasificación en la Resolución de 12 de marzo de 2014, de la Dirección General del Catastro, por la que se aprueba la forma de remisión y la estructura, contenido y formato informático del fichero del padrón catastral y demás ficheros de intercambio de la información necesaria para la gestión del Impuesto sobre Bienes Inmuebles.

Como podemos comprobar, el antiguo uso A (Almacén-Estacionamiento), se ha desdoblado en dos usos diferentes:

– USO U: Almacén-Estacionamiento de uso Residencial.

– USO S: Almacén-Estacionamiento de uso Industrial.

PROBLEMÁTICA EN RELACIÓN CON EL USO ALMACÉN-ESTACIONAMIENTO:

A continuación explicaremos de dónde partía el problema que ha dado lugar a los cambios expuestos:

- Visto que en el RD 1020/1993 no se contemplaba el uso Almacén-estacionamiento, y desde enero de 2023, los inmuebles con este uso principal tributaban al “tipo general” (más beneficioso que los tipos diferenciados).

- Como hemos comentado en otros post, por medio de la STS de 31 de enero de 2023, el Tribunal Supremo resuelve acerca de la procedencia de aplicación de los tipos de gravamen diferenciados a los inmuebles con uso catastral “almacén-estacionamiento”.

Declaró que no es admisible la imposición de tipos diferenciados para usos combinados o de segundo y sucesivos grados distintos de los que figuran en la columna de “usos” del cuadro contenido en el Real Decreto.

- Ahora, con esta nueva codificación de los usos se pretende que las futuras Ordenanzas fiscales de los municipios puedan contener tipos diferenciados para los inmuebles con uso Almacén-Estacionamiento Industrial.

¿QUÉ TRÁMITE SE HA LLEVADO A CABO PARA ESTA MODIFICACIÓN?

Los problemas que apreciamos en este trámite son los siguientes:

- No se ha modificado la Ley, sino que se ha cambiado el contenido de la misma a través de una resolución publicada en el BOE.

- No se ha dado trámite de audiencia a los contribuyentes, que han visto modificados sus usos sin que les llegue carta alguna.

- Es un cambio que actualmente no tiene trascendencia tributaria, pero que la tendrá en un futuro una vez se aprueben nuevas ordenanzas fiscales.

** Se adjuntan ejemplos de las antiguas valoraciones vs. Las nuevas:

Para el caso de que estés interesado en realizar una comunicación previa a Catastro dejando constancia de tal circunstancia con la finalidad de poder recurrir en un futuro la eventual subida del tipo de gravamen, desde nuestro despacho estamos especializados en la tramitación de todo tipo de procedimientos ante Catastro.

¿CÓMO PODEMOS AYUDARTE?

Si crees que puedes resultar afectado por esta modificación, desde nuestro despacho estamos especializados en todo tipo de procedimientos catastrales. Ofrecemos además todo tipo de servicios de asesoramiento e información para todos los contribuyentes a nivel nacional.

Desde nuestro despacho te facilitamos toda la información que necesites, ayudándote a adecuar la cuota de IBI de tu inmueble. ¡Contacta con Nosotros!

Hola buenas tardes,

Me dirijo a ustedes como presidenta de la comunidad de vecinos.

Tenemos un problema con el IBI y, con el impuesto o tasa de Vado que el ayuntamiento nos emite cada año.

Referente al tema del IBI.

El inmueble se construyó en el año 2006. Dicho inmueble se distribuye en cuatro plantas desde suelo rasante. No exsite ninguna planta subterranea. Es decir,

*planta baja, donde está la entrada del edificio, y cuatro locales que sirven de aparcamiento.

*planta primera con tres pisos.

*planta segunda con tres pisos.

*planta tercera con tres pisos.

Pues bien, el problema es que desde un inicio, el arquitecto presentó planos al ayuntamiento en los que se reflejaba una planta subterranea en la que se iba a realizar plazas de aparcamiento.

Al final, no se hizó, por problemas de cimentación, bolsa de agua , etc…

El ayuntamiento tiene los planos rectificados del arquitecto y los aprobó.

Desde un inicio nos han cobrado de más.

El IBI lo cobraban en un unico recibo, como si todas las plazas de aparaamiento fueran de la comunidad de vecinos.

En el año 2013, se solicitó modificación para que a cada vecino, titular de su plaza de aparcamiento, se le enviara su recibo del IBI .

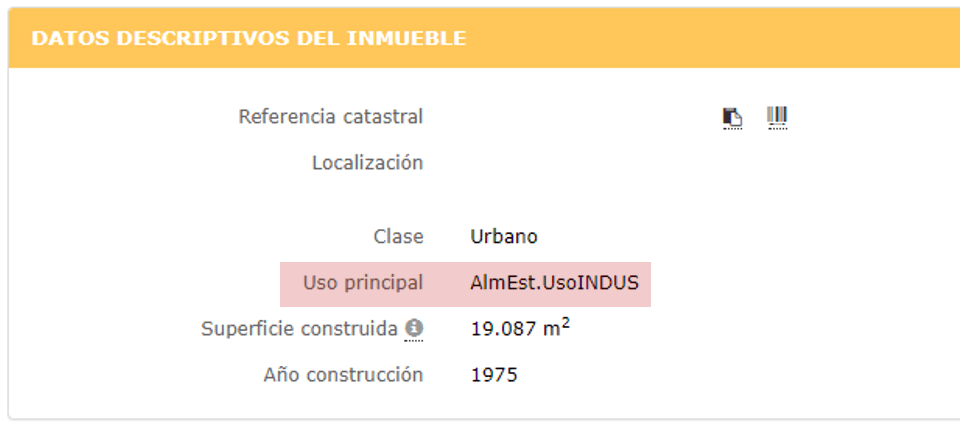

En el recibo del IBI consta Tributo IBIU. En el cadastro consta :

Derecho 100,00 % de Propiedad

Superficie construida 15 m2

Superficie gráfica parcela 279 m2

Uso Almacén-Estacionamiento

La superficie construida la calculan en base a toda la superficie grafica de toda la parcela, sin tener en cuenta que los 279 m2 son la suma del local 1+local2 +local 3 + local 4 y entrada del edicicio.

Mi plaza de parquing está dentro del local 4.

Referente al tema del Vado Permanente

El local 4 se compone de tres puertas por las que solamente pueden entrar y salir dos vehiculos.

Existen en total 6 plazas de aparcamiento.

Es decir, no existen elementos comunes donde se pueda desplazar o moverse todos lo vehiculos. Cada vehiculo tiene su plaza de aparcamiento, en planta baja. No es subterranea.

El ayuntamiento nos aplica una tasa por cada puerta y por tener un numero de vehiculos en el local 4, como si de un aparcamiento subterraneo se tratara, en las que todos lo vehiculos salen por el mismo sitio, y se desplazan dentro del aparcamiento.

Creo que no es correcto que nos apliquen tasas que aumentan dicho recibo.

No sé si necesitan planos y recibos para poder hacerse una idea más precisa de lo que les estoy hablando.

Muchas gracias

Hola Irma,

Gracias por compartir tu situación con tanto detalle.

En relación al IBI, parece que hay un error en la valoración de la superficie construida, dado que se están considerando aspectos que no reflejan la estructura actual del edificio. Podría ser útil presentar los planos y cualquier documentación que demuestre la configuración real de los espacios en la Sede electrónica del Catastro, por medio de un escrito de subsanación de discrepancias.

Respecto a la tasa de Vados, al señalar que las condiciones del local y la forma en que se están contabilizando las puertas y los vehículos parecen no corresponderse con la realidad de un aparcamiento de superficie.

Si necesitas ayuda adicional o algún recurso específico, no dudes en contactarnos en el 986292626 o en el correo sborrajo@premiertaxpro.com.

¡Un saludo!