AUTO DE ADMISIÓN DE RECURSO DE CASACIÓN Nº 6833/2023 – IVA – Admisión de recurso de casación en relación con la exención del IVA en las entregas de bienes a viajeros.

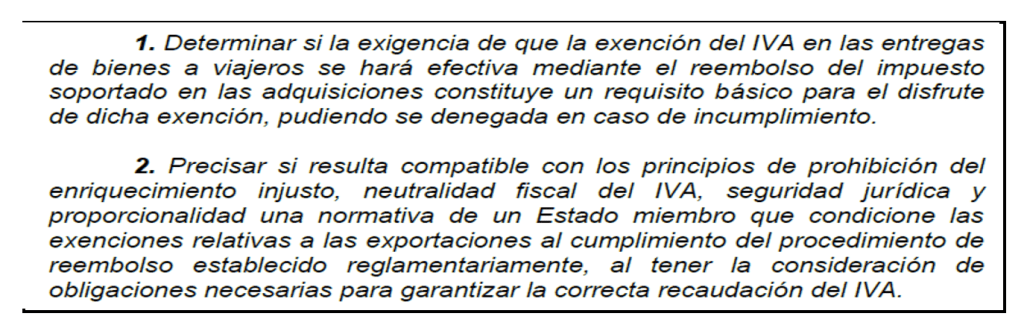

El Tribunal Supremo admite el Recurso de casación nº 6833/2023 en el que las cuestiones que presentan interés casacional objetivo son:

La recurrente vendía sus productos a clientes residentes fuera del territorio comunitario, consistiendo su operativa en no cobrar al cliente la cuota de IVA repercutida cuando se producía la operación, sino que cobraba el importe de base imponible de la factura expedida. Posteriormente, recibía de parte de sus clientes las facturas diligenciadas por la Aduana de paso del viajero, para acreditar que dichas mercancías habían salido de la Unión Europea. De ese modo, se aseguraba el cumplimiento de los requisitos de fondo para la exención, aunque se incumplía el procedimiento reglamentario.

La Audiencia Nacional entendió que no procede la exención, pues no se trata del incumplimiento de un requisito meramente formal, sino material, impuesto por el legislador para garantizar que no exista ningún fraude en las operaciones de entregas de bienes en régimen de viajeros.

El Tribunal Supremo decidirá si el procedimiento reglamentario de reembolso es requisito básico para la exención, o en caso de incumplimiento de este, la exención puede ser denegada.