SENTENCIA Nº 12/2025 DEL JUZGADO CONTENCIOSO ADMINSITRATIVO Nº 2 DE GIRONA. Bonificación de la vivienda habitual en la plusvalía municipal.

Compartimos un caso de éxito en el que el Juzgado estima el recurso y reconoce el derecho a la bonificación del 95% de la cuota del Impuesto sobre el Incremento de los terrenos de naturaleza urbana relativo a la vivienda habitual.

El Ayuntamiento denegó la bonificación de la vivienda habitual al entender que cuando se presentó la escritura para la liquidación del Impuesto no se solicitó el beneficio fiscal.

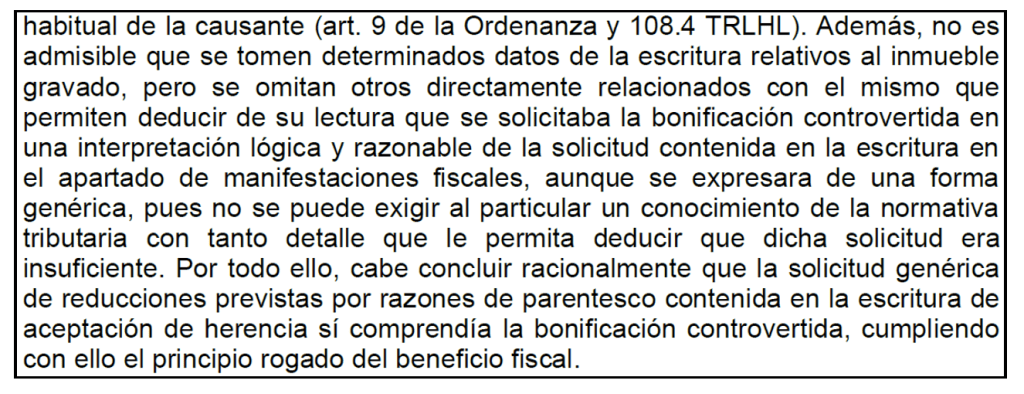

Sin embargo, en la escritura se hizo constar una cláusula de Manifestaciones fiscales en la que, si bien en referencia al Impuesto sobre sucesiones, se solicitaba expresamente la bonificación correspondiente a la vivienda habitual. El Juzgado reconoce el derecho a la bonificación con los siguientes razonamientos:

En resumen, el Ayuntamiento no puede denegar la aplicación del beneficio fiscal cuando consta la petición de aplicar la bonificación fiscal relativa a la vivienda habitual, también para la plusvalía municipal, bajo una interpretación lógica y razonable de la escritura.