El valor catastral de las construcciones se determina por aplicación del método de reposición de conformidad con los criterios establecidos en el Texto Refundido de la Ley del Catastro Inmobiliario aprobado por el Real Decreto 1020/1993, de 25 de junio (en adelante RD 1020/1993). Con carácter general, este método consiste en el cálculo del coste de reposición de la construcción, en función de su calidad y uso, depreciándose en su caso en función de la antigüedad, estado de conservación y demás circunstancias necesarias para su adecuación al mercado inmobiliario.

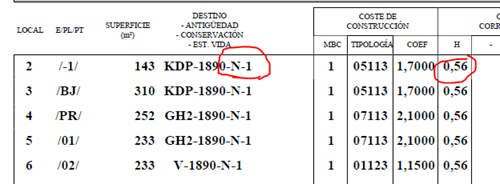

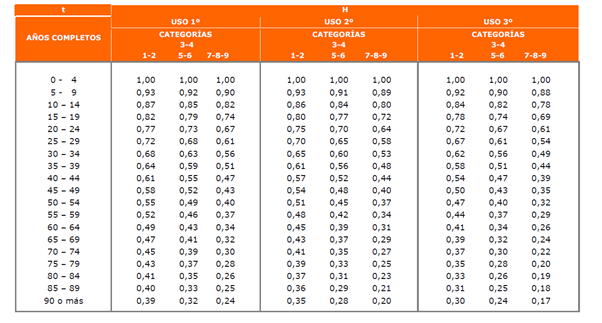

La depreciación por antigüedad se estable en la norma 13 del RD 1020/1993 mediante la aplicación del coeficiente H) Antigüedad de la construcción. Dicho coeficiente varía en función de elementos objetivos, concretamente:

- Uso del inmueble – uso 1º (residencial, oficinas y edificios singulares), uso 2º Industrial no fabril, comercial, deportivo, ocio y hostelería, turístico, sanitario y beneficencia, cultural y religioso, uso 3º fábricas y espectáculos.

- Categoría constructiva.

- Años completos desde la fecha de construcción.

Introducción de elementos subjetivos: el estado de vida

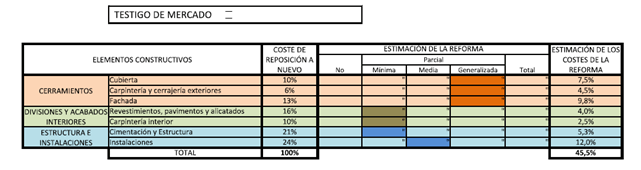

En la Circular 04.04/2016/P de 26 de marzo, sobre el criterio para la consideración del coeficiente de antigüedad en los casos de reforma introduce con carácter ex novo los estados de vida. Los estados de vida se configuran como un nuevo atributo de las construcciones para incrementar el valor catastral vinculado a las reformas realizadas en una construcción y que suponen una prolongación de su vida útil sin constituir una rehabilitación integral o reconstrucción.

Estas actuaciones engloban el conjunto de obras tales como mejora, modernización, renovación, adaptación, adecuación o refuerzo de las construcciones de un bien inmueble ya existentes, u otras similares.

En este sentido la idéntica definición encontrada en la Ponencia de Valores de Barcelona para describir los Estados de vida 1 y 2 frente a las obras de conservación imposibilitan la distinción de las obras de conservación, que no dan lugar a variaciones del coeficiente H y los estados de vida 1 y 2 que alteran incrementado dicho coeficiente.

En la ponencia de valores se dice “las obras de conservación o mantenimiento consisten en las realizadas en una construcción existente, cuando se limiten a las necesarias para minorar el deterioro que se produce con el transcurso del tiempo por el natural uso del bien”. Es de recordar que las obras de conservación o mantenimiento no incrementan ni disminuyen el valor de la construcción.

Sin embargo, la aplicación de los estados de vida 1 y 2 implica el incremento del valor de la construcción.

En este sentido la Ponencia de Valores define los estados de vida 1 y 2 con distintas palabras, pero idéntico significado a las obras de conservación o mantenimiento.

“Los estados de vida 1 y 2 se considerarán para el resto de casos, en los que se han producido algún tipo de reformas que provoquen una ralentización del deterioro de la construcción a lo largo de su vida útil y, por lo tanto, de la aplicación del coeficiente que le correspondería en función del ano de construcción”.

Es por ello que actualmente las nuevas Ponencias de Valores aprobadas con posterioridad a la circular 04.04/2016 incrementan el valor de la construcción al introducir en su valoración los estados de vida 1 y 2 que tienen en consideración las obras de conservación realizadas a lo largo de la vida útil del inmueble.

Es decir, las ponencias aprobadas desde 2016 en adelante incrementan el valor de las construcciones en función de las obras de conservación o mantenimiento mediante la aplicación del estado de vida del inmueble. Con anterioridad, las obras de conservación anteriormente no influían en el coeficiente de antigüedad (H).

Apreciación subjetiva del estado de vida

La problemática de la asignación del estado de vida radica en la necesidad de apreciación subjetiva por asimilación al catálogo de la intensidad de las obras realizadas.

La falta de visita del técnico al inmueble en la resolución del recurso de reposición y en los Procedimientos de Valoración Colectiva, la apreciación subjetiva del alcance de la reforma- mínimo, medio o generalizado-, y la falta de concreción del catálogo han convertido la prueba en contrario en una verdadera prueba diabólica.

Para más perplejidad del contribuyente en la resolución de un recurso de reposición la Gerencia del Catastro de Barcelona exige al contribuyente “…la aportación de un certificado negativo…” en el que se establezca que no se han realizado reformas.

“Según lo establecido en el art. 105 de la Ley 58/2003, de 17 de Diciembre, General Tributaria, …”en los procedimientos de aplicación de los tributos quien haga valer su derecho deberá probar los hechos constitutivos del mismo”, por cuanto esta Gerencia no tendría ningún inconveniente en acceder a lo solicitado, (previa aportación del certificado municipal que acredite la no solicitud de ningún permiso de obras en el inmueble que nos ocupa o bien cualquier otro documento que acredite fehacientemente que el inmueble no ha sido objeto de ninguna modificación desde el año de su construcción) mediante el inicio del correspondiente expediente de subsanación de discrepancias, en el supuesto de su procedencia.”

Contribuyentes sí, súbditos no.